Cela n’a pu échapper à personne, le coronavirus (COVID-19) a eu des impacts sanitaires et économiques à échelle planétaire. Ce virus a non seulement perturbé la croissance économique d’un grand nombre de pays, mais a également provoqué une baisse brutale du cours du pétrole. Quelles sont les causes et les conséquences de ce krach pétrolier ? Pour répondre à ces questions, il est nécessaire de revenir dans le passé afin de prendre du recul sur la géopolitique du pétrole avant de spéculer sur l’avenir des marchés pétroliers.

Le premier choc pétrolier

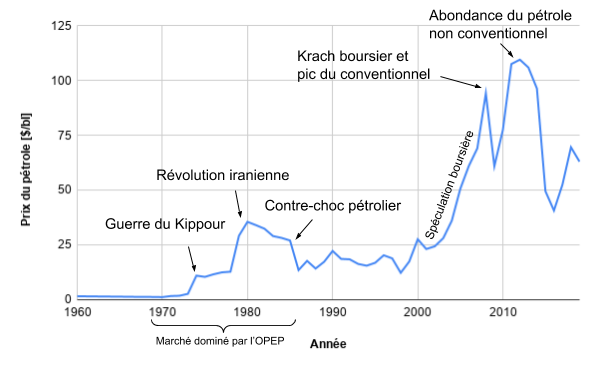

Ce que l’histoire nous enseigne au sujet des approvisionnements et prix de pétrole est qu’il s’agit notamment de sujets de géopolitique¹. Le premier choc pétrolier est une conséquence d’une baisse de production combinée à une demande toujours croissante. Tout commence en 1970, quand les États-Unis atteignent leur pic de production (annoncé par Marion King HUBBERT 15 ans plus tôt). La demande de pétrole des pays riches continue de progresser, ayant pour conséquence de faire augmenter leurs importations et dépendances aux pays exportateurs de pétrole. En 1971, l’accord de Téhéran renverse la situation économique du pétrole : ce sont dorénavant les pays de l’OPEP (Organisation des Pays Exportateurs de Pétrole) qui dominent le marché et imposent leurs conditions². Cet accord a causé une augmentation générale du prix du baril.

En 1973, tandis que l’Egypte et la Syrie envahissent les territoires occupés par Israël, les Américains apportent leur soutien aux Israéliens. L’intervention américaine dans la guerre du Kippour provoque une entente entre les ministres arabes pour réduire leur production de pétrole de 5 % tous les mois jusqu’au retrait d’Israël. Cette réduction de production a pour but de créer un embargo contre les pays alliés d’Israël afin de gagner la guerre grâce au pouvoir du pétrole. Les jours qui suivent les embargos, l’Europe et le Japon en sentent immédiatement les effets (80 % du pétrole provient des pays de l’OPEP), plus que les États-Unis qui sont moins dépendants du pétrole arabe.

En fin d’année, le Shah d’Iran décide d’accentuer les mesures afin de doubler le cours du pétrole du jour au lendemain, argumentant que l’ère du pétrole bon marché est terminée et que cette augmentation est nécessaire pour développer les pétroles de schistes ou les plateformes offshores. Le pic des extractions américaines, l’entente entre pays de l’OPEP et l’augmentation de la consommation de brut renverse le marché du pétrole, passant d’une domination par la demande à une domination par l’offre. Celle-ci entraîna des hausses du cours du pétrole sans précédent.

Cette hausse de prix a bel et bien entraîné un choc en stoppant net l’incroyable croissance économique des pays industrialisés dont l’économie dépend de l’or noir. Pour contrer une récession, de nombreux gouvernements ont recours à l’endettement et, pour la première fois depuis la guerre, la progression du pouvoir d’achat s’interrompt et l’inflation s’envole. L’augmentation générale des prix et par conséquent le ralentissement de l’activité économique entraîne de graves difficultés pour rembourser les dettes. Wall street se trouve menacé, mais est finalement sauvé par les pétrodollars américains.

Le second choc pétrolier et son contre-choc

Comme le premier, ce second choc pétrolier est dû à des tensions géopolitiques. Les premières instabilités politiques proviennent de l’Iran en 1978, où le régime du Shah vacille. Le boom pétrolier génère énormément d’inflation et creuse l’écart entre les classes populaires et les riches. La présence de travailleurs étrangers aggrave les tensions et déclenche alors des révolutions contre le pouvoir. A partir du mois de novembre, alors que les pays entrent dans leur pic hivernal, les exportations de pétrole iranien freinent brutalement.

Étant le second exportateur mondial, la situation du pays affecte significativement les cours du pétrole. Le 25 décembre 1978, les exportations iraniennes sont totalement arrêtées et provoquent instantanément un bond de plus de 10 % du cours du brut, en Angleterre par exemple. En 1979, le Shah fuit son pays pour Le Caire, tandis qu’un peu partout dans le monde, les files d’attente dans les stations-service augmentent. Éclatent alors des bagarres dans les stations-service, des siphonnages de réservoirs et des véhicules en panne sèche abandonnés au bord de la route. Les principaux responsables du chaos sont les industriels et les automobilistes qui cherchent coûte que coûte à accumuler des stocks.

En 1980, suite à la révolution iranienne, l’Irak s’impose comme successeur à l’Iran en tant que pilier principal de la stabilité du golfe Persique. L’Irak profite alors de son statut pour envahir l’Iran afin de prendre contrôle du Khouzistan, une région qui permettrait de doubler ses capacités de production d’or noir. Le pétrole s’impose comme enjeu stratégique essentiel dans la guerre : les obus iraniens ont pour cible les entrepôts pétroliers irakiens. En quelques semaines, les productions des deux pays s’effondrent. Il faut retenir que les États-Unis ont joué un rôle important dans cette guerre, en s’opposant à l’Iran, ce qui affectera leurs relations futures.

Un an après le début du conflit Iran-Irak, les cours du baril continuent à être au plus haut. Pourtant, les experts annoncent un retournement de situation : après 10 ans de tensions après le pic pétrolier américain, la situation devrait changer et une période de surabondance de pétrole se prépare. Les exploitations plus onéreuses (pétroles extrêmes, difficiles à extraire en Alaska ou en mer) lancées en réponse au premier choc pétrolier de 1973, commencent à porter leurs fruits. L’abondance de ces nouvelles sources de pétrole permet d’apaiser les tensions sur le marché et rapidement, la production de l’OPEP est surpassée par celle du reste du monde. Dès à présent, ce ne sont plus les pays de l’OPEP qui contrôlent les prix de marché, mais bien la loi de l’offre et de la demande mondiale.

En 1986, une guerre de prix déclenche le contre-choc pétrolier : effondrement complet du cours du pétrole. Aux États-Unis, alors que de nombreux forages avaient été construits lorsque le prix du baril était élevé, ces investissements ne sont plus rentables. Bush menace l’Arabie saoudite d’imposer une taxe douanière sur le pétrole importé, si le prix du marché ne remonte pas. L’Arabie saoudite cède et les cours du brut remontent légèrement. Les États-Unis s’imposent comme médiateur de la paix au Moyen-Orient en installant des bases militaires et en signant des accords de défense avec les pays du Golfe, ce qui ne plait pas toujours aux russes, qui tentent de rivaliser face aux États-Unis.

L’arrivée du pétrole non conventionnel

Les prix du baril sont à des niveaux si bas que les investissements pétroliers ne peuvent être amortis. Les compagnies pétrolières hors OPEP se retrouvent en difficulté et, à partir de 1998, commencent à (re)fusionner³ entre elles pour résister. Elles donnent naissance alors à six compagnies géantes qui resteront dominantes dans les marchés pétroliers mondiaux. Du côté du Moyen-Orient, la présence des États-Unis, alliés d’Israël, gène les islamistes radicaux, ce qui crée des tensions géopolitiques dans la région.

Les années 2000 sont marquées par des changements structurels du marché du pétrole. Selon l’AIE (Agence Internationale de l’Énergie), le pétrole conventionnel a atteint son pic en 2008. Le déclin du conventionnel est alors compensé par les pétroles non conventionnels (offshore, schistes Américains et sables bitumineux du Canada et du Venezuela)⁴ : à partir de 2008, l’ère du pétrole abondant à bon prix touche à sa fin. De lourds investissements dans les pétroles de schistes américains sont réalisés afin de relancer la production américaine. Ces investissements deviennent rentables dès lors que le prix du pétrole est relativement élevé. Mais cela est sans compter les chutes des cours du baril…

Depuis les années 2000, les traders de Wall-Street spéculent sur différents marchés et notamment celui de l’or noir, poussant les cours à la hausse. Les investissements dans les schistes américains se multiplient alors. En 2008, les défauts de remboursements provoquent un krach boursier suivi d’une crise financière, ce qui fait chuter les cours du pétrole. Les prix repartent ensuite à la hausse jusqu’en 2014, notamment grâce aux ententes entre les pays de l’OPEP+ (principaux pays exportateurs de pétrole), relativement disciplinés jusqu’en 2014. L’abondance des pétroles non conventionnels provoque ensuite une guerre de prix et fait chuter le cours de 110 à 40 $/bl. Les investissements initiaux se retrouvent alors non rentables et les industries pétrolières entrent en déficit budgétaire.

Malgré une production de pétrole aux États-Unis repartie à la hausse, les problèmes d’exploitation du schiste commencent à se manifester. De par sa nature dispersive, l’exploitation d’un puits de pétrole de schiste est de courte durée. Ainsi, il faut sans cesse réinvestir pour continuer l’exploitation : c’est le début de la course au pétrole de schiste. Le prix du pétrole étant guidé par la loi de l’offre et de la demande, l’équilibre entre production et consommation est rarement atteint et provoque des tensions géopolitiques. D’un côté les États-Unis souhaitent des prix élevés et de l’autre, de nombreux pays s’immiscent dans le marché faisant augmenter la production et donc diminuer les prix.

On comprend maintenant pourquoi aujourd’hui les marchés du pétrole relèvent de la géopolitique internationale. Certains producteurs font des investissements pétroliers plus rentables que d’autres, ce qui leur offre le pouvoir de faire diminuer les prix et de mettre en difficulté leurs concurrents. Une entente entre les plus gros exportateurs mondiaux permet cependant d’équilibrer les prix du marché. L’arrivée d’une crise sanitaire d’envergure mondiale va faire basculer cet équilibre fragile.

Le Covid-19, déclencheur de la chute des cours du baril

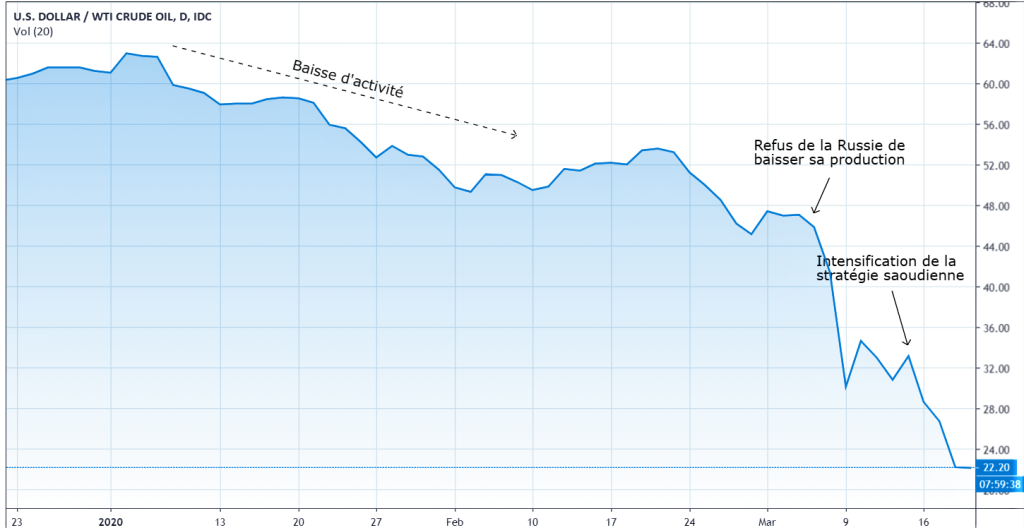

Suite à l’épidémie du Covid-19, la chute de l’activité économique en Chine a fortement perturbé les marchés des matières premières, et en particulier celui de l’or noir⁵. Dominé par les lois d’offre et de demande, le prix du baril commence alors à diminuer. Pour éviter une trop forte diminution du cours du pétrole, il suffit que la production mondiale diminue à son tour, afin d’assurer un équilibre. Cependant, depuis le vendredi 6 mars 2020, les cours du pétrole sont en chute vertigineuse. Cette chute n’est pas seulement due à une baisse de consommation, mais également à des désaccords entre géants du pétrole.

Le 6 mars 2020, les principaux exportateurs se sont réunis pour étudier les solutions envisageables afin de lutter contre la baisse des prix du baril. Le ministre saoudien, pilier de l’OPEP, demanda à la Russie de baisser sa production dans le but de rééquilibrer le marché entre demande et production, ce qu’elle refusa. Face à cette réponse, l’Arabie saoudite revit alors sa production de pétrole à la hausse, afin de faire pression sur Moscou. La baisse de la demande suivie de la hausse de la production de pétrole a entraîné la chute vertigineuse des cours, passant d’environ 60 $/bl début janvier 2020 à moins de 30 $/bl le 9 mars 2020 et passant en dessous des 20 $/bl le 19 mars⁶.

Synonyme de gain en pouvoir d’achat pour les particuliers et pour les industries consommatrices de pétrole, une baisse des prix est généralement considérée comme une bonne nouvelle pour l’économie mondiale. Toutefois, dans le contexte actuel, la baisse de prix va avoir des conséquences économiques à échelle mondiale. Quelles sont-elles et quelles sont les stratégies des principaux exportateurs de pétrole ?

La stratégie russe

La mentalité de la Guerre Froide entre les États-Unis et la Russie est toujours présente entre les deux pays. La présence des États-Unis dans différents pays du globe contrarie la Russie, qui ne supporte pas de voir les États-Unis dominer le monde. Les investissements dans le pétrole de schiste américain étant onéreux, il est aisé pour la Russie de mettre en difficulté les producteurs américains : il suffit de maintenir un prix du baril suffisamment bas pour que le schiste ne soit plus rentable.

Compte-tenu des réserves russes, le pays pourrait supporter un prix de l’ordre de 30 dollars le baril pour une période assez longue. Un tel prix mettrait les producteurs, mais également les banques américaines prêteuses, en grandes difficultés et pourrait avoir de lourdes conséquences économiques aux États-Unis, comme dans le monde entier. Si les banques américaines arrêtaient leurs investissements dans les gisements de schistes, la production américaine flancherait et l’importation de pétrole aux États-Unis pourrait provoquer une pénurie mondiale de pétrole plus tôt que prévu…

La stratégie saoudienne

L’Arabie saoudite est également touchée par la réaction russe. En réponse à la Russie, Aramco, le principal producteur de pétrole saoudien, offrit des remises sur leur baril de manière à inciter leurs clients à privilégier leur pétrole et non celui de la Russie. En plus de récupérer les parts du marché russe, l’Arabie saoudite met en difficulté l’Iran, un de ses rivaux. Suite à cela, les autres pays du Golfe persique, comme le Koweït et les Émirats arabes unis ont aligné leurs prix sur ceux de l’Arabie saoudite. Cette situation est extrêmement délicate pour les pays du Golfe car leur économie dépend majoritairement des exportations de pétrole et peu de barils sont rentables aux prix actuels.

17 mars 2020 : nouvelle offensive de l’Arabie saoudite, qui ajoute à ses exportations actuelles 250 000 barils par jour en réduisant sa propre consommation interne⁷. L’Aramco assure pouvoir réduire la consommation interne de pétrole en le substituant par du gaz. Elle puise même dans ses réserves afin d’augmenter également ses exportations. Ces nouvelles offensives permettent à l’Arabie saoudite de capter les parts de marché de la Russie, déclenchant un séisme sur les marchés financiers. Cependant ce pari semble risqué vu les pertes économiques auxquelles le pays fait face à un prix du baril si faible⁸.

En conclusion, à l’heure actuelle, la stratégie russe met donc à mal de gros producteurs de pétrole mondiaux : les États-Unis, l’Arabie saoudite, mais également l’Iran et d’autres pays dépendant du pétrole. Pouvant résister à des prix plus bas et étant moins dépendante des exportations de pétrole, la Russie ne voit, pour le moment, pas d’intérêt à baisser sa production pour réaugmenter les cours du pétrole. Dans cette guerre de prix, la Russie a donc un large avantage devant l’Arabie saoudite et les États-Unis. Même si elle avait relativement bien suivi les recommandations de l’OPEP avant la crise sanitaire, en refusant d’accepter les propositions de l’Arabie saoudite, la Russie semble vouloir mettre fin à l’OPEP+.

Les conséquences à long terme

La banque Goldman Sachs avait prédit que la guerre des prix déclenchée par l’Arabie saoudite pourrait faire glisser les cours du pétrole autour de 20 dollars le baril, et c’est justement ce qui est arrivé⁹. Pour les pays producteurs, la guerre des prix déclenchée par l’Arabie saoudite pourrait être source de profondes instabilités. Leur prix de pétrole d’équilibre étant bien au-dessus du cours actuel, les investisseurs pétroliers pourraient se retrouver en faillite, entraînant une diminution de la production.

Compte tenu de la situation, la Russie ne semble pas prête à changer de stratégie et les pays du Golfe vont en subir pleinement les conséquences. Pour éviter de trop perdre, l’Arabie saoudite devrait changer de stratégie et accepter de réduire sa propre production car il est difficile de croire que la Russie cédera à ses attentes. La solution viendra donc sûrement de pays exportateurs de pétrole en difficulté financière et dont les revenus proviennent en grande partie des recettes du pétrole.

En plus des pays producteurs, ces instabilités vont impacter de plein fouet le monde entier. L’Europe, qui est dépendante à 80 % du pétrole importé, pourrait voir sa situation économique négativement impactée¹⁰. D’après l’AIE, des risques de pénuries pourraient se manifester par manque de production d’ici 2025. Cela serait dû aux manques d’investissements pour assurer les futures demandes pétrolières. Avec les événements actuels et si la situation ne change pas, les investissements prévus pourraient diminuer d’avantage et avancer cette date annoncée par l’AIE. Aujourd’hui, les exploitants de schistes américains sont quasiment tous en déficit et les pays du Golfe persique ont besoin de prix plus élevés.

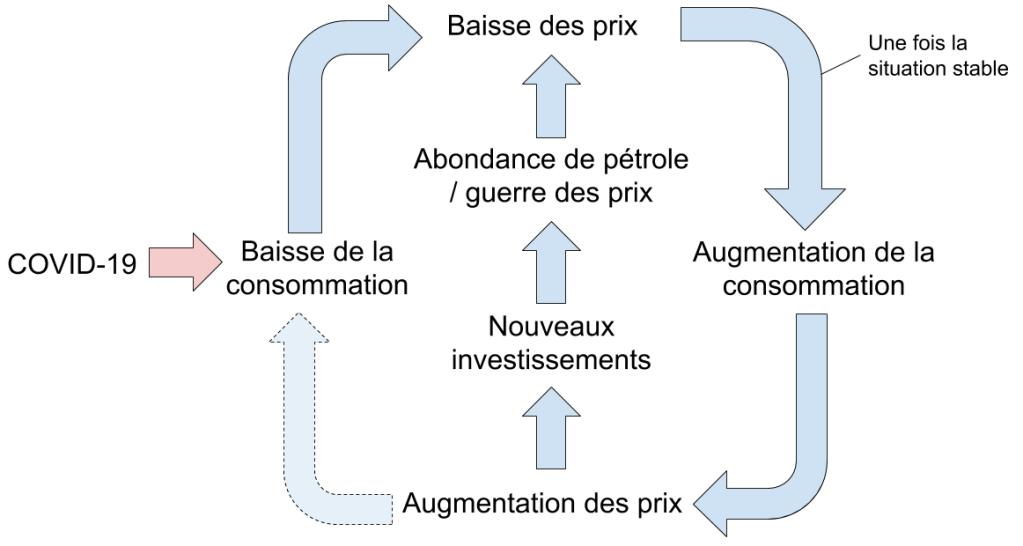

La situation actuelle n’est pas pérenne et devrait évoluer très vite. Il est impossible de prévoir le futur, mais la reprise des activités économiques dans le monde, ainsi que les insoutenables tensions économiques chez les pays exportateurs devraient faire remonter les prix. Même si aujourd’hui, le marché du pétrole est en pleine guerre des prix, il est impossible que cette situation reste en l’état. Pour continuer à ouvrir les robinets du pétrole, des investissements toujours plus lourds – à cause de la baisse des retours énergétiques -sont nécessaires et pour cela, le prix du baril doit le permettre. Un prix trop bas empêche les investissements et la production diminue. Tôt ou tard, le prix du pétrole augmentera et de nouveaux investissements seront envisageables. Prochainement, avec la reprise de l’activité et donc de la consommation, le prix du baril va augmenter permettant d’investir à nouveau. Moralité : le prix du baril suit un cycle expliquant sa volatilité.

Ce qu’il faut retenir

Le cours du pétrole dépend de la situation géopolitique, et a des conséquences (économiques et sociétales) qui se font ressentir dans le monde entier. Le recul sur l’histoire du pétrole permet à l’homme de prendre conscience de la fragilité du système économique basé sur le puissant pétrole. Le coronavirus en est un bon exemple : suite à la baisse de la demande de pétrole et les désaccords entre puissants exportateurs, le prix du baril a chuté du jour au lendemain et les pays européens ont pu en “bénéficier”. Ces prix bas ne facilitent malheureusement pas la pérennité des approvisionnements pétroliers futurs et pourraient engendrer à fortiori de futures graves crises économiques.

Il est impossible à ce jour de prédire l’avenir quant aux cours du pétrole, mais une chose est sûre, le marché du pétrole dépend de la loi d’offre/demande mais également des investissements injectés pour l’exploitation de nouveaux puits pétroliers. Ce genre de crise pétrolière n’est jamais bon pour l’économie, mais peut l’être pour le climat¹¹. Il faut rappeler qu’il n’existe pas de découplage entre consommation d’énergie et PIB. Les manques d’investissements pétroliers vont réduire les apports énergétiques et par conséquent, handicaper les activités économiques. Après cette crise, on peut s’attendre à une relance économique à court terme, jusqu’au jour où la contraction de production en pétrole se fera sentir jusqu’en Europe.

Auteur : Bastien BRANCHOUX

Relecteurs : Rodolphe MEYER, Maxence CORDIEZ, Thierry CAMINEL, Esther CHAVET, Lenaïc NITCHEU, Arnaud DELOUMEAU

Sources :

¹ Matthieu AUZANNEAU, Or noir – La grande histoire du pétrole. La découverte, 2015.

² Pierre TERZIAN, L’Étonnante histoire de l’OPEP. Les éditions jeune Afrique, 1983.

³ On parle d’une refusion pour certaines compagnies car elles sont issues des compagnies d’une même famille, les ROCKEFELLER (Standard oil & co.), c’est le cas notamment pour Exxon-Mobil.

⁴ World Energy Outlook Executive Summary. International Energy Agency (AIE), 2018.

⁵ Eric Yep et Meghan Gordon, Global oil demand set to shrink first time in decade as coronavirus spreads. S&P Globall Platts, 2020.

⁶ Prix du baril – Le cours officiel du pétrole.

⁷ Pétrole: Ryad veut augmenter ses exportations à 10 millions de bpj. Cours du baril, 2020.

⁸ AIE et Opep alertent sur des impacts majeurs pour certains pays producteurs de pétrole. Cours du baril, 2020.

⁹ Laura Hurst and Kevin Crowley, Big Oil’s Big Crisis: Saving Sacred Dividends From Collapse. Bloomberg, 2020.

¹⁰ British PetroLeum stats, 2019.

¹¹ Thierry CAMINEL, Vive la Récession !? Décroissance et Technologies, 2020.